正在靠纯电动汽车(EV)和插电式混合动力车(PHV)盈利的只有特斯拉和比亚迪,一家日系车企的高管这样说。

世界最大新能源汽车(NEV)市场中国出现了阴影。 9月新能源汽车销量(包括出口)同比增长28%,达到90万辆。 但与2022年下半年的增速(环比接近2倍)相比有所放缓,价格竞争变得激烈。 要想赢得胜利,成本竞争力受到关注。

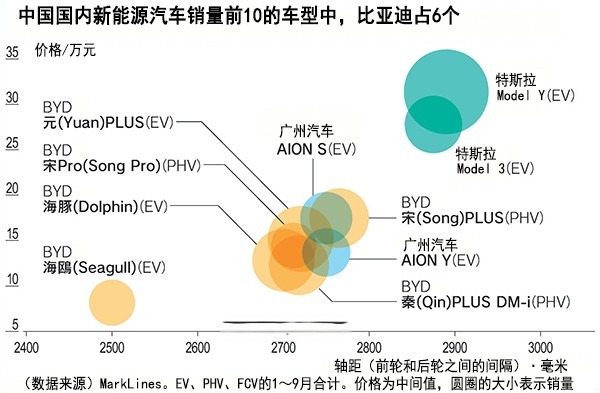

比亚迪在中低价位市场具有优势。 最便宜的EV海鸥售价仅为7.38万元。 从销量排名靠前的宋系列的PLUS来看,EV款为16.98万元。

成本竞争力如此强,是因为比亚迪自主生产磷酸铁锂电池,采用垂直整合型业务模式。 由于不使用属于稀有金属的钴和镍,与传统的锂电池相比,磷酸铁锂电池的原料价格便宜,容易靠自产降低成本。

车载电池占到EV价格的3成左右,成为EV生产成本高于引擎汽车的主要原因。 生产成本低让比亚迪能兼顾消费者买得起的定价和确保盈利。 2023年1~6月,比亚迪的净利润同比增至3倍,达到109亿元。 作为盈利能力的衡量标准,销售额净利润率达到4.2%,上升1.8个百分点。

靠中低价位车型增加市占率后,比亚迪开始挑战高价位。 9月,通过高档品牌仰望推出了SUV车型U8,售价为109.8万元。 U8可独立控制4个车轮,提高了运动性能。 在中国,中低价位车型的价格竞争非常激烈,比亚迪11月对部分车型降价。 开拓高价位市场不仅仅提高品牌号召力,似乎还是为了提高每辆车的利润率。

在其他厂商方面,广汽集团推出了EV品牌 AION(埃安)。 2023年以来销量增长,1~9月同比增长93%,达到35万辆。 主力车型AION Y主要面向年轻人,售价11.98万元起。

广汽集团也像比亚迪一样推进车载电池和主要零部件的自产化。 已决定新建车载电池和驱动零部件E-Axle的工厂,力争2025年投产。 广汽集团认为外购主要零部件会推高成本,正在推进自主研发电池和驱动零部件。

在EV量产方面领先的特斯拉率先采用一体化压铸生产方式,把多个车身零部件一体化成型。 通过减少零部件数量来降低成本。 1~6月,特斯拉的净利润率达到10.8%。 虽然在中国降价压低了利润,但盈利能力仍保持稳定。

比亚迪和特斯拉已拥有巨大销量,其他车企要在成本竞争力方面赶上并不容易。 欧洲企业为了在陷入苦战的中国市场扩大份额,正在转向与成本竞争力较高的EV车企合作。

德国福克斯的EV全球销量正在增长,但受到成本高的困扰,利润率下降。 大众决定向小鹏汽车出资7亿美元,将利用小鹏的底盘,推出搭载大屏幕等符合中国消费者喜好的EV。 此外,欧洲斯特兰蒂斯(Stellantis)也在10月宣布向零跑科技出资。

欧洲在车载电池方面对中国的依赖度较高,为了实现自产化,正在大举建造电池工厂Gigafactory。 大众计划2030年前在欧洲建设6处工厂,预计产能将从2025年的40吉瓦时增加到2030年的240吉瓦时。 大众表示,通过规模优势,能让消费者享受到实惠的车辆价格。 不过,生产技术、确保稀有金属等原材料、通货膨胀导致的成本走高成为障碍,不少工厂在量产方面遇到困难。

即使是价格竞争力高的中国车企,也有不少为确保盈利而苦恼。 长城汽车2023年1~6月的净利润率为1.9%,恶化7.1个百分点。 该公司解释称,原因是向新能源汽车和新技术的转型、产品结构调整、品牌塑造的投资等。

新兴企业也陷入苦战。 小鹏和蔚来汽车持续出现最终亏损。 蔚来宣布11月裁员10%左右。 威马汽车10月宣布,由于经营困难将启动申请破产的协调。 此前激增的新兴车企已进入淘汰阶段。

随着中国国内市场的减速,中国车企将在东南亚、欧洲等海外寻找出路。 比亚迪10月的海外销量超过3万辆,在乘用车销量中海外占比首次超过10%。 2024年将在泰国生产EV。 广汽9月也表示,将在泰国推出AION品牌的SUV,并考虑在当地新建工厂。

中国EV成功在国内提高了价格竞争力,开始改写各国汽车行业的势力版图。