根据市场调研机构IDC发布的2022年全球手机季度跟踪报告,截至 2022 年,泰国智能手机市场下降了 21%,出货量为1660万部,创下 2014 年以来单年最低。2022年第4季度出货量同比下降23%,降至420万部。

2022 年缺乏政府刺激措施,导致前一年智能手机的普及率增加,加上经济和通胀压力,导致出货量急剧下降,尤其是入门级智能手机细分市场(售价低于200 美元),市场份额从一年前的 64% 降至 59%。2022年平均售价上升至329美元,同比上涨15%。

5G 智能手机的份额从 2021 年的 24% 增加到 2022 年的 35%;然而,由于后续需求增长乏力,4G到5G转换的数量无法与3G到4G转换相提并论。

“IDC预计,由于持续的通胀担忧、利率上升和泰国经济增长预测缓慢,泰国智能手机市场将在2023年实现平稳增长。整体消费者消费能力不太可能在短期内反弹,这在很大程度上影响了占智能手机市场大部分的低端市场。在高端方面,IDC预计持续增长,因为消费者被具有卓越用户体验,更好规格和创新的供应商产品所吸引,“IDC泰国市场分析师Apirat Ratanavichit表示。

|

泰国智能手机市场、前 5 大公司、市场份额、同比增长(2022 年出货量:百万台) |

|||||

|

公司 |

2022 年出货量 |

2022 年市场份额 |

2021 年出货量 |

2021 年市场份额 |

同比增长 |

|

1. 三星 |

4.0 |

24.0% |

4.4 |

21.0% |

-9.8% |

|

2. OPPO |

3.0 |

17.9% |

3.3 |

15.7% |

-10.2% |

|

3. 苹果 |

2.4 |

14.5% |

2.4 |

11.4% |

-0.2% |

|

4. Vivo |

2.3 |

13.6% |

3.1 |

14.9% |

-27.8% |

|

5. 小米 |

2.1 |

12.6% |

3.8 |

18.1% |

-44.9% |

|

其他 |

2.9 |

17.4% |

4.0 |

18.9% |

-27.2% |

|

总 |

16.6 |

100.0% |

21.0 |

100.0% |

-21.0% |

|

来源:IDC 全球手机季度跟踪报告,2023 年 2月 |

|||||

|

注:*“公司”代表所有拥有总和 |

|||||

|

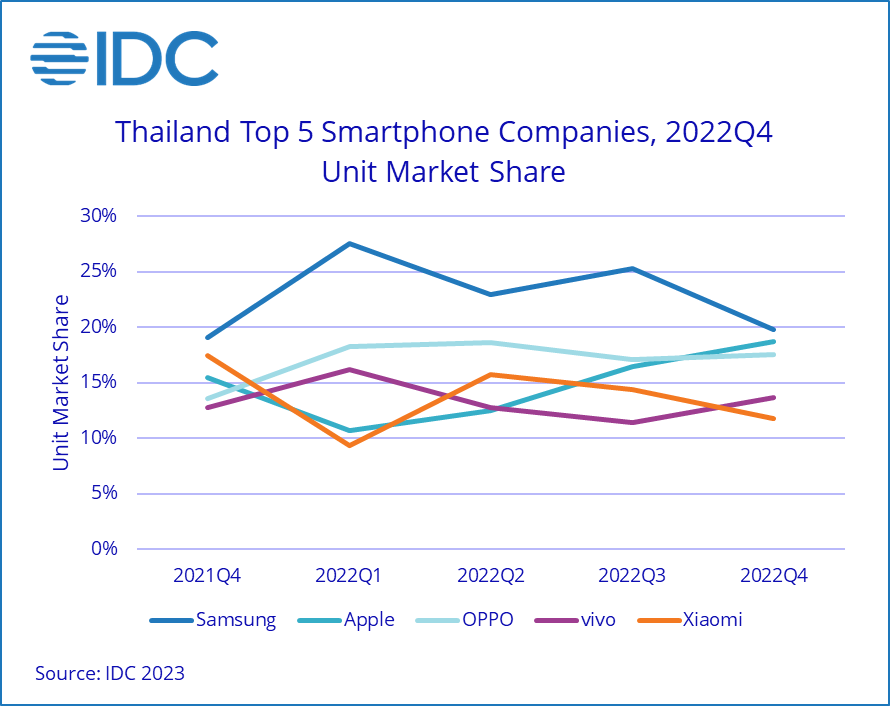

泰国智能手机市场、前 5 大公司、市场份额和同比增长(2022年第4季度)(出货量:千台) |

|||||

|

公司 |

2022年第4季度出货量 |

2022年第4季度市场份额 |

2021 年第4季度出货量 |

2022年第4季度市场份额 |

同比增长 |

|

1. 三星 |

841.8 |

19.8% |

1053.6 |

19.1% |

-20.1% |

|

2. 苹果 |

793.8 |

18.7% |

852.1 |

15.4% |

-6.8% |

|

3. OPPO |

746.2 |

17.6% |

750.6 |

13.2% |

-0.6% |

|

4. Vivo |

579.8 |

13.7% |

704.7 |

12.8% |

-17.7% |

|

5. 小米 |

499.8 |

11.8% |

962.8 |

17.5% |

-48.1% |

|

别人 |

783.3 |

18.4% |

1193.3 |

21.6% |

-34.4% |

|

总 |

4244.7 |

100.0% |

5517.2 |

100.0% |

-23.1% |

|

来源:IDC 全球手机季度跟踪报告,2023 年2月 |

|||||

2022年的主要亮点:

• 16 年手机出货量为 7 万部,同比下降 2022%。功能手机出货量为22万部,同比下降0%

• 高端细分市场同比大幅增长17%(>800美元)。苹果是该细分市场的主导者,份额为 79%,略低于 82 年的 2021%,因为三星通过 Galaxy S 和 Galaxy Fold 系列增加了在该领域的份额

• 占总市场份额约一半的低端市场(100<200美元)同比下降17%,而超低端市场(<100美元)同比下降56%

• 5 年 7 万部 5G 智能手机出货量比 2022 年增长 14%

4Q22 前 5 大智能手机供应商亮点

三星连续第六个季度保持市场领先地位,但其份额环比下降11%,同比下降20%。三星凭借其Galaxy S/可折叠智能手机在高端市场表现强劲。重点是假期期间的售罄。

苹果升至第二位,环比增长30%,但同比下降7%。新的 iPhone 14 系列于 2023 年 4 月在泰国推出,而前几年的第四季度发布导致 2023 年第三季度的出货量要强劲得多。iPhone 14 Pro系列在iPhone 14系列中继续表现良好。iPhone 11 和其他 n-1 和 n-2 型号一样继续表现良好,因为它们收到了降价。

OPPO跌至第三位,但销售额环比增长18%,同比小幅下降0.6%。OPPO的大部分出货量都在低端市场,该细分市场环比增长28%,同比增长12%。主要的音量驱动因素是A16k,A17和A57。OPPO开展了促进售罄的活动,包括零售层面和促销员的优惠。

vivo升至第四位,环比增长36%,同比下降18%。低端市场的销售额在前几个季度大幅下滑后环比反弹47%。中端市场的销售额也反弹了70%,但同比下降了19%。vivo继续开展营销活动,推出了几款低端Y系列机型,并在泰国推出了IQOO品牌。

小米跌至第五位,环比下降3%,同比下降50%。电信销售额大幅增长,因为Redmi 10 5G仍然是负担得起的5G领域的关键型号。它的低端市场销量有所下降,但随着Redmi A100的推出,超低端(<1美元)细分市场的销量有所反弹。