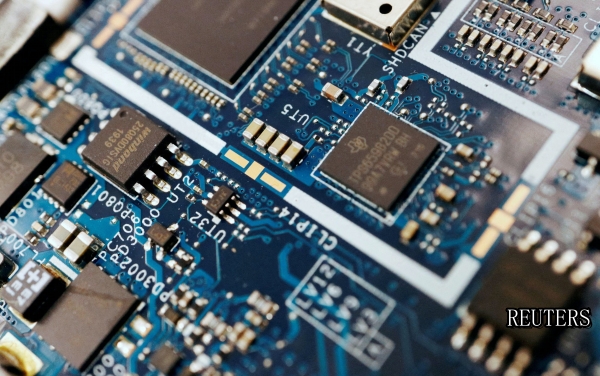

据报道,全球10家主要半导体企业2023年度的投资额将同比减少16%,降至1220亿美元(约合人民币8914.30亿元),4年来首次出现减少。 虽然由于政府押注未来增长而主导的招商引资,令工厂建设持续掀起热潮,但由于中国经济放缓隐忧等原因,各企业在投资方面变得谨慎。 目前价格面临下行压力。

多家大型半导体企业的设备投资自2019年以来首次同比下降,创出过去10年来的最大降幅。 用于智能手机的存储芯片投资同比减少44%,降幅较大,作为个人电脑和数据中心的大脑而使用的运算用芯片的投资也减少14%。

2022年度10大半导体企业的投资总额达到1461亿美元(约合人民币10675.23亿元),创出历史最大规模,英国调查公司Omdia的南川明指出,10~14纳米制程的晶片存在供过于求的隐忧。

截至2023年6月底,(披露信息的9家企业合计)存货为889亿美元(约合人民币6495.75亿元),同比增加1成。 与芯片短缺加剧之前的2020年相比增加了7成。 出于对库存过剩的警惕,美国美光科技将在截至2024年8月的财年减产3成,设备投资也将减少4成。 韩国的SK海力士也将减产幅度扩大5~10%,投资同比减少50%以上。

根据分析师预测,2023年度美国英特尔的平均投资额将时隔2年转为减少。 作为个人电脑的主要消费国之一的中国的前景不明朗,预计将缩减与工厂相关的投资。

目前半导体的交易价格低迷。 因疫情而持续出现特需的存储半导体从2022年夏季开始转为供过于求,价格持续下跌。 临时存储用的DRAM及长期存储用的NAND型存储卡的8月价格同比下降均逾4成。 日本综合研究所的立石宗一郎认为,减产幅度不够,正在给价格带来下行压力。 需求恢复、价格全面上涨要等到明年。

当然,半导体需求在中长期将持续增长这一观点没有改变。 美国麦肯锡预测,全球半导体市场规模到2030年将比2021年的约6000亿美元(约合人民币43840.8亿元)增加约70%,达到1万亿美元。

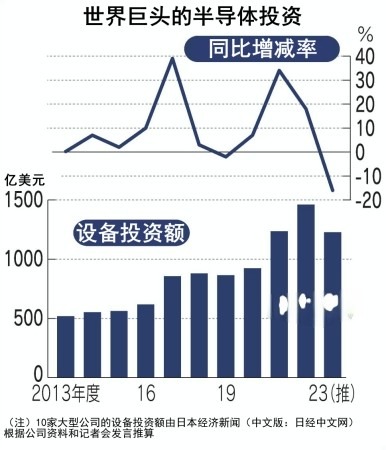

拉动增长的是纯电动汽车(EV)和人工智能(AI)用半导体的需求增加。 英国Omdia的数据显示,在全球的半导体需求中,虽然车载半导体仅占1成,但随着EV车的普及,控制车辆功能的半导体和功率半导体的使用量将急剧增加。 车载半导体的市场规模预计到2025年将达到830亿美元,比2022年增加5成。 德国Statista的数据显示,AI半导体的需求到2025年将达到2022年的3倍,到2030年将增至13倍。

半导体是一种性质介于导体和绝缘体之间、用于控制电流的物质。 可分为处理数据的逻辑芯片、存储用的存储芯片、将温度等信息转换为数字信号的模拟芯片、控制电压的功率芯片等。 基于半导体上所集成的电路的数目每1年半到2年内就翻一番的摩尔定律,业界一直在展开针对半导体的研发和投资竞争。

用于个人电脑和智能手机等的逻辑芯片的附加价值最高。 世界半导体贸易统计组织(WSTS)6月发布的数据显示,预计2023年市场规模为1734亿美元(约合人民币12634.79亿元),占整体的4成。 从对半导体晶圆整体需求中所占的比例来看,截至2022年,面向个人电脑、数据中心和智能手机分别占3成,面向车载占12%左右。