据研究机构IDC近期报告显示,预计2023年全球昌圆代工市场规模将下降6.5%,相较之下,2022年同比增长27.9%,再创历史新高。

报告指出,2022年晶圆代工市场份额虽然代工领域与整个半导体供应链相比将略有下降,但整个行业预计到2024年将复苏。

报告称,2023年上半年,消费电子需求持续低迷,市场需求并未出现明显增长。 终端产品的库存调整将持续到下半年。

尽管人工智能和高性能计算(HPC)相关晶圆需求充足,但部分IC设计商的产品将在2023年下半年进行去库存,随后补充库存。 然而,由于长期协议(LTA)减少以及涨价红利减弱,库存需求整体前景并不乐观。

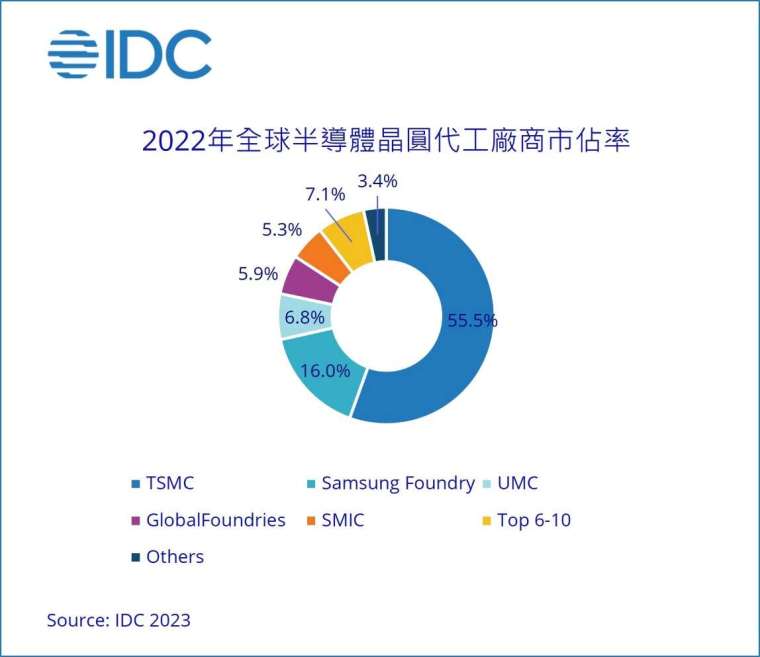

报告称,回顾2022年,晶圆代工产业表现相当亮眼,前十大厂商依序为排名前十的半导体代工厂商包括台积电、三星、联电、格罗方德、中芯国际、华虹宏力、力积电、世界先进、Tower、Nexchi。 领先厂商台积电凭借先进工艺的不断演进,市场份额从2021年的53.1%增长到2022年的55.5%,在近期3/4/5nm投片量逐渐提升的推动下,预计2023年将继续提高市占。

此外,中国晶圆代工厂商积极发展成熟制程,除了营收成长幅度皆高于30%之外,合计市占率从2021年至2022年,由7.4%提升至8.2%。 从产能利用率观察,直至2022上半年,IC设计业者积极备货,长约的签订更挹注晶圆代工厂商代工价保持强势并推动产能利用率达90%-100%。

然而,从2022年第二季开始,供应链运营变得越来越谨慎,导致IC设计人员减少了与代工厂的订单,包括大幅削减消费IC订单和取消LTA。 这导致2年全年运营不平衡。

IDC 亚太区半导体资深研究经理 Galen Zeng 表示,尽管面临挑战,市场对半导体的需求仍然存在。 预计经过一年多的去库存,后续订单计划将由消极转向稳健保守。 再加上人工智能的蓬勃发展,预计将推动产能利用率恢复5-10%。